2026/02/09

決済業界の仕組みを徹底解説!クレジットカード・QR決済の裏側と「FinGo」が選ばれる理由

決済業界の仕組みを徹底解説!クレジットカード・QR決済の裏側と「FinGo」が選ばれる理由

決済業界の仕組みを徹底解説!クレジットカード・QR決済の裏側と「FinGo」が選ばれる理由

「キャッシュレス決済を導入したいが、専門用語が多くて仕組みがよく分からない」

「アクワイアラ、PSP、ゲートウェイ…それぞれの役割は何?」

自動販売機や無人店舗、券売機ビジネスをご検討中の皆様、このような疑問をお持ちではないでしょうか? 本記事では、複雑に見えるクレジットカード決済の仕組み(プレイヤーの関係性)と、シンプルながら奥が深いQRコード決済の構造を、図解イメージとともに分かりやすく解説します。

さらに、決済端末のハードウェアだけでなく、決済契約から運用サポートまでをワンストップで提供するFinGo株式会社(及び親会社ビリングシステム株式会社)の強みについてもご紹介します。

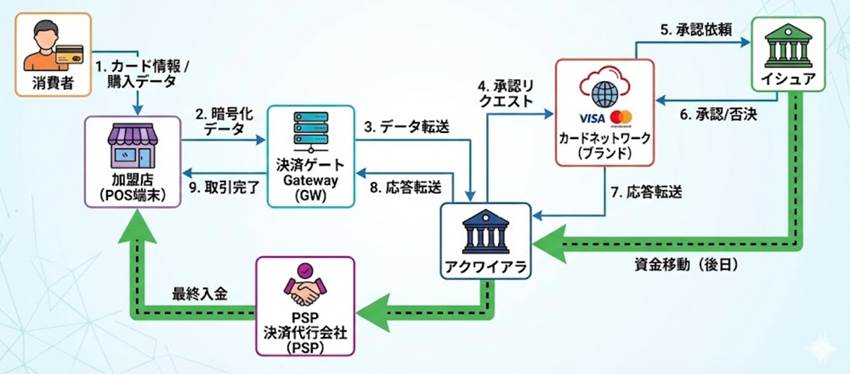

1. クレジットカード決済の登場人物と役割

クレジットカード決済は、私たちがカードを端末にかざした瞬間に、裏側で複数のプレイヤーが高速でデータをやり取りすることで成立しています。主要な5つのプレイヤー(役割)を整理しましょう。

① ブランド (International Brand)

役割: 決済ルールの策定、世界的な決済ネットワークの提供。

代表例: Visa, Mastercard, JCB, American Express, Diners Club

ポイント: 彼らは「ライセンス(権利)」を提供する存在であり、直接加盟店と契約することは稀です(JCB/Amexを除く)。

② イシュア (Issuer / カード発行会社)

役割: クレジットカードを利用者(消費者)に発行する会社。

代表例: 楽天カード、三井住友カード、三菱UFJニコスなど

ポイント: 利用者の与信審査を行い、利用代金を回収する「お金の出処」です。

③ アクワイアラ (Acquirer / 加盟店管理会社)

役割: 加盟店(お店)を開拓・審査・管理する会社。

代表例: 三井住友カード、UCカード、三菱UFJニコスなど

ポイント: 加盟店に対して売上を入金する「支払いの責任者」です。ブランドからライセンスを得て、加盟店の審査(Vetting)を行います。

④ GW (Payment Gateway / 決済ゲートウェイ)

役割: 加盟店の端末から送られる決済データを、安全かつ高速にカード会社のネットワーク(CAFISやJCNなど)へ中継する「通信のトンネル」。

ポイント: データの暗号化やフォーマット変換を行い、セキュリティ(PCI DSSなど)を担保する技術的な要です。

⑤ PSP (Payment Service Provider / 決済代行会社)

役割: 加盟店とアクワイアラの間に入り、契約・決済システム・精算業務を一括して請け負うプロバイダー。

ポイント: 単なる技術的な接続役ではありません。「包括加盟店契約(Representative Merchant Contract)」 という形態をとることで、実質的に「アクワイアラの分身」として機能します。

• 契約の仕組み(包括代理): 通常、加盟店はカード会社(アクワイアラ)と直接契約する必要がありますが、PSPがアクワイアラと大元の契約(代表加盟店契約)を結びます。これにより、PSPは加盟店に対して「審査(Vetting)」や「加盟店管理」をアクワイアラの代わりに行うことができます。

• 加盟店にとってのメリット: お店側から見れば、PSP一社と契約するだけで、裏側にいる複数のアクワイアラ(三井住友カード、UCカードなど)と契約したのと同じ状態になります。これにより、「入金サイクルの統一(収納代行)」や「審査スピードの短縮」が可能になります。

【図解イメージ:お金とデータの流れ】

消費者が加盟店でカードを利用

データが GW を通って アクワイアラ へ

アクワイアラ が ブランド のネットワークを通じて イシュア に「利用可能か?」を照会

イシュア が承認

後日、イシュア → アクワイアラ → PSP → 加盟店 の順にお金が支払われる

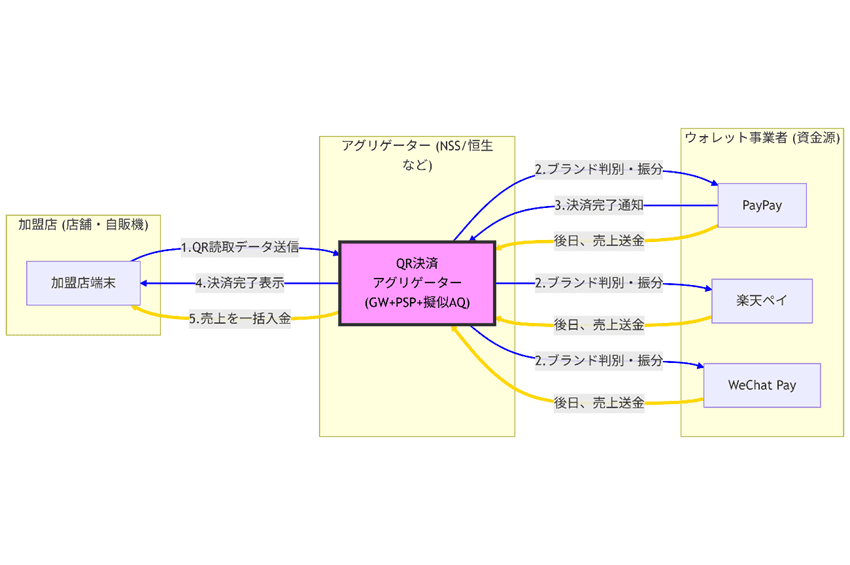

2. QRコード決済の仕組み:シンプルに見えて奥深い「アグリゲーター」の存在

「PayPayで」と言ってスマホをかざす。一見するとクレジットカードよりも単純に見えるQRコード決済ですが、その裏側では、乱立するQRブランドを束ねる重要なプレイヤーが活躍しています。

クレジットカードの章で解説した「GW」「PSP」「アクワイアラ」の役割が、QR決済ではどのように配置されているかを見ていきましょう。

主要な3つのプレイヤー

① 加盟店 (Merchant)

店舗、自動販売機、券売機など、支払いを受ける側です。

② ウォレット事業者 (Wallet Provider / ブランドホルダー)

役割: 一般ユーザーにアプリを提供し、資金(残高や登録カード)を管理する「お金の出処」です。クレジットカードにおける「ブランド」と「イシュア」の役割を併せ持っています。

代表例: PayPay, 楽天ペイ, d払い, au PAY, LINE Pay, WeChat Pay, Alipay など

③ QR決済ゲートウェイ/アグリゲーター (Aggregator)

ここがQR決済の最重要ポイントです。

役割: 複数のウォレット事業者と加盟店の間に入り、通信・契約・精算を「束ねる(アグリゲートする)」仲介事業者です。

代表例: ネットスターズ(NSS) , 日本恒生,インタセクトなど

特徴「一人三役」の万能プレイヤー: クレジットカードの世界では分かれていた機能が、QRのアグリゲーターには集約されています。

• 【GW(ゲートウェイ)の機能】技術的なハブ

加盟店の端末が読み取ったQRコードの情報を受け取り、「これはPayPayのコードだ」「これはWeChatのコードだ」と瞬時に判別して、正しいウォレット事業者のサーバーへ通信を振り分けます。

• 【PSP(決済代行)の機能】契約・入金のまとめ役

加盟店は、アグリゲーター1社と契約するだけで、主要なQRブランドがすべて使えるようになります(包括契約)。

バラバラに入金される各ブランドの売上をまとめ、月に1回などに集約して加盟店に入金します。

• 【擬似AQ(アクワイアラ)の機能】審査の代行

各ウォレット事業者は、膨大な数の加盟店をいちいち審査できません。そのため、信頼できるアグリゲーターに審査権限(Vetting)を委譲しています。「アグリゲーターがOKを出した店なら大丈夫」という仕組みです。

【図解:QR決済のフロー(アグリゲーター型)】

・アグリゲーター(例:NSS)が中心となり、複数のブランドをどのように処理しているかを図解します。

3. なぜ「FinGo」が選ばれるのか? ハードウェア×決済のワンストップソリューション

決済の仕組み(AQ、PSP、GWの複雑な関係)をご理解いただいた上で、いざ店舗や自販機にキャッシュレス決済を導入しようとすると、多くの事業者が以下の「壁」にぶつかります。

「端末メーカー、通信会社、カード会社…問い合わせ先がバラバラで管理が大変」

「有人レジと無人機の両方を導入したいが、別々の契約になるのが面倒」

FinGo株式会社は、これらの課題を「ハードウェア」と「親会社(ビリングシステム)の決済インフラ」の完全融合で解決します。

① 利用シーンに最適化した最先端の決済端末

FinGoでは、有人店舗から無人機まで、それぞれの環境に特化した最適な端末をご用意しています。

【有人店舗向け】スタイリッシュなカウンター決済端末

■ PT10 Pro 詳細はこちら

特徴: レジカウンターに最適な、スマートなデザインの据え置き型激安端末です。

対応決済: クレジットカード(接触・非接触)とQRコード決済に特化。インバウンド需要の高い国際ブランドや主要QR決済をこれ1台でカバーします。

操作性: 大画面タッチパネルを搭載しており、直感的な操作が可能。PIN(暗証番号)入力もガラス面でスムーズに行えるため、物理ボタンの故障リスクもありません。

【無人機・自販機向け】IoT化を実現するコントローラー一体型端末

■ Trio-IQ 詳細はこちら

特徴: 自動販売機、券売機、コインランドリーなどの「無人機」に特化した、堅牢な組込型端末です。

対応決済: クレジットカード、QRコードに加え、日本国内で需要の高い電子マネー(交通系ICなど)にも対応した「完全マルチ決済」モデルです。

拡張性(IoT化):

MDBインターフェース対応: 既存の自動販売機に後付けで接続可能。古い自販機を買い換えることなく、低コストでキャッシュレス化・IoT化を実現します。

防水・防塵設計: 屋外や過酷な環境でも安定して稼働します。

② 親会社「ビリングシステム」による強力なバックアップ(ここが最大の強み)

FinGoを選ぶ最大のメリットは、端末の性能だけではありません。 東証グロース上場の決済代行会社(PSP)であるビリングシステム株式会社が親会社であることです。

1.FinGoから端末を導入することで、ビリングシステムが提供する「包括加盟店契約」のメリットをフル活用できます。

契約の一本化(面倒な手続きゼロ):

通常、Visa/Masterなどのカード会社(アクワイアラ)や、PayPayなどのQR事業者と個別に契約するには膨大な手間がかかります。

FinGoなら、ビリングシステムとの契約のみで、PT10やTrio-IQで使える主要な決済手段を一括導入可能です。

2.入金の一本化(経理が楽になる):

「カードは15日入金、QRは月末入金…」といったバラバラな入金サイクルを解消。

すべての売上金をまとめて入金するため、経理業務を劇的に効率化できます。

3.万全のサポート体制(ワンストップ対応):

「端末が動かない」「決済がエラーになる」「入金を確認したい」

ハードウェア(FinGo)と決済システム(ビリングシステム)が一体となっているため、トラブルの際もたらい回しにすることなく、ワンストップで迅速に解決します。

まとめ

複雑な決済業界において、加盟店様が重視すべきは「シンプルさ」と「信頼性」です。

・ハードウェア: 有人なら「PT10」、無人なら「Trio-IQ」。

・決済インフラ: 親会社「ビリングシステム」による契約・入金の一本化。

この両輪をセットで提供できるのが、FinGo株式会社のソリューションです。 「自販機をキャッシュレス化したい」「店舗のレジ周りをスッキリさせたい」とお考えの事業者様は、ぜひ一度FinGoにご相談ください。

[製品・導入に関するお問い合わせ]

FinGo株式会社 無人機向けキャッシュレス決済端末「Trio-iQ」/電子マネー認証支援の詳細、お見積りは下記よりお問い合わせください。

https://www.fingo.co.jp/contact

「キャッシュレス決済を導入したいが、専門用語が多くて仕組みがよく分からない」

「アクワイアラ、PSP、ゲートウェイ…それぞれの役割は何?」

自動販売機や無人店舗、券売機ビジネスをご検討中の皆様、このような疑問をお持ちではないでしょうか? 本記事では、複雑に見えるクレジットカード決済の仕組み(プレイヤーの関係性)と、シンプルながら奥が深いQRコード決済の構造を、図解イメージとともに分かりやすく解説します。

さらに、決済端末のハードウェアだけでなく、決済契約から運用サポートまでをワンストップで提供するFinGo株式会社(及び親会社ビリングシステム株式会社)の強みについてもご紹介します。

1. クレジットカード決済の登場人物と役割

クレジットカード決済は、私たちがカードを端末にかざした瞬間に、裏側で複数のプレイヤーが高速でデータをやり取りすることで成立しています。主要な5つのプレイヤー(役割)を整理しましょう。

① ブランド (International Brand)

役割: 決済ルールの策定、世界的な決済ネットワークの提供。

代表例: Visa, Mastercard, JCB, American Express, Diners Club

ポイント: 彼らは「ライセンス(権利)」を提供する存在であり、直接加盟店と契約することは稀です(JCB/Amexを除く)。

② イシュア (Issuer / カード発行会社)

役割: クレジットカードを利用者(消費者)に発行する会社。

代表例: 楽天カード、三井住友カード、三菱UFJニコスなど

ポイント: 利用者の与信審査を行い、利用代金を回収する「お金の出処」です。

③ アクワイアラ (Acquirer / 加盟店管理会社)

役割: 加盟店(お店)を開拓・審査・管理する会社。

代表例: 三井住友カード、UCカード、三菱UFJニコスなど

ポイント: 加盟店に対して売上を入金する「支払いの責任者」です。ブランドからライセンスを得て、加盟店の審査(Vetting)を行います。

④ GW (Payment Gateway / 決済ゲートウェイ)

役割: 加盟店の端末から送られる決済データを、安全かつ高速にカード会社のネットワーク(CAFISやJCNなど)へ中継する「通信のトンネル」。

ポイント: データの暗号化やフォーマット変換を行い、セキュリティ(PCI DSSなど)を担保する技術的な要です。

⑤ PSP (Payment Service Provider / 決済代行会社)

役割: 加盟店とアクワイアラの間に入り、契約・決済システム・精算業務を一括して請け負うプロバイダー。

ポイント: 単なる技術的な接続役ではありません。「包括加盟店契約(Representative Merchant Contract)」 という形態をとることで、実質的に「アクワイアラの分身」として機能します。

• 契約の仕組み(包括代理): 通常、加盟店はカード会社(アクワイアラ)と直接契約する必要がありますが、PSPがアクワイアラと大元の契約(代表加盟店契約)を結びます。これにより、PSPは加盟店に対して「審査(Vetting)」や「加盟店管理」をアクワイアラの代わりに行うことができます。

• 加盟店にとってのメリット: お店側から見れば、PSP一社と契約するだけで、裏側にいる複数のアクワイアラ(三井住友カード、UCカードなど)と契約したのと同じ状態になります。これにより、「入金サイクルの統一(収納代行)」や「審査スピードの短縮」が可能になります。

【図解イメージ:お金とデータの流れ】

消費者が加盟店でカードを利用

データが GW を通って アクワイアラ へ

アクワイアラ が ブランド のネットワークを通じて イシュア に「利用可能か?」を照会

イシュア が承認

後日、イシュア → アクワイアラ → PSP → 加盟店 の順にお金が支払われる

2. QRコード決済の仕組み:シンプルに見えて奥深い「アグリゲーター」の存在

「PayPayで」と言ってスマホをかざす。一見するとクレジットカードよりも単純に見えるQRコード決済ですが、その裏側では、乱立するQRブランドを束ねる重要なプレイヤーが活躍しています。

クレジットカードの章で解説した「GW」「PSP」「アクワイアラ」の役割が、QR決済ではどのように配置されているかを見ていきましょう。

主要な3つのプレイヤー

① 加盟店 (Merchant)

店舗、自動販売機、券売機など、支払いを受ける側です。

② ウォレット事業者 (Wallet Provider / ブランドホルダー)

役割: 一般ユーザーにアプリを提供し、資金(残高や登録カード)を管理する「お金の出処」です。クレジットカードにおける「ブランド」と「イシュア」の役割を併せ持っています。

代表例: PayPay, 楽天ペイ, d払い, au PAY, LINE Pay, WeChat Pay, Alipay など

③ QR決済ゲートウェイ/アグリゲーター (Aggregator)

ここがQR決済の最重要ポイントです。

役割: 複数のウォレット事業者と加盟店の間に入り、通信・契約・精算を「束ねる(アグリゲートする)」仲介事業者です。

代表例: ネットスターズ(NSS) , 日本恒生,インタセクトなど

特徴「一人三役」の万能プレイヤー: クレジットカードの世界では分かれていた機能が、QRのアグリゲーターには集約されています。

• 【GW(ゲートウェイ)の機能】技術的なハブ

加盟店の端末が読み取ったQRコードの情報を受け取り、「これはPayPayのコードだ」「これはWeChatのコードだ」と瞬時に判別して、正しいウォレット事業者のサーバーへ通信を振り分けます。

• 【PSP(決済代行)の機能】契約・入金のまとめ役

加盟店は、アグリゲーター1社と契約するだけで、主要なQRブランドがすべて使えるようになります(包括契約)。

バラバラに入金される各ブランドの売上をまとめ、月に1回などに集約して加盟店に入金します。

• 【擬似AQ(アクワイアラ)の機能】審査の代行

各ウォレット事業者は、膨大な数の加盟店をいちいち審査できません。そのため、信頼できるアグリゲーターに審査権限(Vetting)を委譲しています。「アグリゲーターがOKを出した店なら大丈夫」という仕組みです。

【図解:QR決済のフロー(アグリゲーター型)】

・アグリゲーター(例:NSS)が中心となり、複数のブランドをどのように処理しているかを図解します。

3. なぜ「FinGo」が選ばれるのか? ハードウェア×決済のワンストップソリューション

決済の仕組み(AQ、PSP、GWの複雑な関係)をご理解いただいた上で、いざ店舗や自販機にキャッシュレス決済を導入しようとすると、多くの事業者が以下の「壁」にぶつかります。

「端末メーカー、通信会社、カード会社…問い合わせ先がバラバラで管理が大変」

「有人レジと無人機の両方を導入したいが、別々の契約になるのが面倒」

FinGo株式会社は、これらの課題を「ハードウェア」と「親会社(ビリングシステム)の決済インフラ」の完全融合で解決します。

① 利用シーンに最適化した最先端の決済端末

FinGoでは、有人店舗から無人機まで、それぞれの環境に特化した最適な端末をご用意しています。

【有人店舗向け】スタイリッシュなカウンター決済端末

■ PT10 Pro 詳細はこちら

特徴: レジカウンターに最適な、スマートなデザインの据え置き型激安端末です。

対応決済: クレジットカード(接触・非接触)とQRコード決済に特化。インバウンド需要の高い国際ブランドや主要QR決済をこれ1台でカバーします。

操作性: 大画面タッチパネルを搭載しており、直感的な操作が可能。PIN(暗証番号)入力もガラス面でスムーズに行えるため、物理ボタンの故障リスクもありません。

【無人機・自販機向け】IoT化を実現するコントローラー一体型端末

■ Trio-IQ 詳細はこちら

特徴: 自動販売機、券売機、コインランドリーなどの「無人機」に特化した、堅牢な組込型端末です。

対応決済: クレジットカード、QRコードに加え、日本国内で需要の高い電子マネー(交通系ICなど)にも対応した「完全マルチ決済」モデルです。

拡張性(IoT化):

MDBインターフェース対応: 既存の自動販売機に後付けで接続可能。古い自販機を買い換えることなく、低コストでキャッシュレス化・IoT化を実現します。

防水・防塵設計: 屋外や過酷な環境でも安定して稼働します。

② 親会社「ビリングシステム」による強力なバックアップ(ここが最大の強み)

FinGoを選ぶ最大のメリットは、端末の性能だけではありません。 東証グロース上場の決済代行会社(PSP)であるビリングシステム株式会社が親会社であることです。

1.FinGoから端末を導入することで、ビリングシステムが提供する「包括加盟店契約」のメリットをフル活用できます。

契約の一本化(面倒な手続きゼロ):

通常、Visa/Masterなどのカード会社(アクワイアラ)や、PayPayなどのQR事業者と個別に契約するには膨大な手間がかかります。

FinGoなら、ビリングシステムとの契約のみで、PT10やTrio-IQで使える主要な決済手段を一括導入可能です。

2.入金の一本化(経理が楽になる):

「カードは15日入金、QRは月末入金…」といったバラバラな入金サイクルを解消。

すべての売上金をまとめて入金するため、経理業務を劇的に効率化できます。

3.万全のサポート体制(ワンストップ対応):

「端末が動かない」「決済がエラーになる」「入金を確認したい」

ハードウェア(FinGo)と決済システム(ビリングシステム)が一体となっているため、トラブルの際もたらい回しにすることなく、ワンストップで迅速に解決します。

まとめ

複雑な決済業界において、加盟店様が重視すべきは「シンプルさ」と「信頼性」です。

・ハードウェア: 有人なら「PT10」、無人なら「Trio-IQ」。

・決済インフラ: 親会社「ビリングシステム」による契約・入金の一本化。

この両輪をセットで提供できるのが、FinGo株式会社のソリューションです。 「自販機をキャッシュレス化したい」「店舗のレジ周りをスッキリさせたい」とお考えの事業者様は、ぜひ一度FinGoにご相談ください。

[製品・導入に関するお問い合わせ]

FinGo株式会社 無人機向けキャッシュレス決済端末「Trio-iQ」/電子マネー認証支援の詳細、お見積りは下記よりお問い合わせください。

https://www.fingo.co.jp/contact

ご相談、承ります。

「キャッシュレス」というワードから派生する疑問点であれば、悩まずこちらの問い合わせフォームからご相談ください。

「キャッシュレス導入はよく分からない」のが当たり前。

お気軽にお問い合わせください。

「キャッシュレス」というワードから派生する疑問点であれば、悩まずこちらの問い合わせフォームからご相談ください。

「キャッシュレス導入はよく分からない」

のが当たり前。

お気軽にお問い合わせください。